Mathieu Halm, Directeur de la Rétrocession et de la Stratégie chez CCR Re nous fait part de ses réflexions sur différents points de l’actualité des Insurance Linked Securities (ILS), dont il fait une sélection trimestrielle. La titrisation des risques d’assurance et de réassurance est, en effet, un sujet encore méconnu mais passionnant de cette industrie.

Le Covid-19 teste les ILS et fait déjà apparaître certains défis

Le coronavirus constitue une nouvelle occasion, après la crise financière de 2008, de démontrer que les ILS ne sont pas une classe d’actifs éphémère, vouée à disparaître aux premières difficultés mais bien une alternative offrant une diversification intéressante pour les investisseurs. Il est encore trop tôt pour tirer les premières conclusions de l’actualité que nous sommes en train de vivre. La réaction des investisseurs est par conséquent scrutée avec attention. Notons toutefois que cette classe d’actifs reste très modeste et, le plus souvent, n’apparaît pas en tête des préoccupations des gestionnaires de fonds.

Autre volet de la crise actuelle, selon le magasine Trading Risk, le Pandemic bond sponsorisé par la Banque Mondiale va finalement être déclenché et permettre à des pays en développement de bénéficier de 133M$ afin de les aider à combattre la pandémie du Covid-19. Critiquée pour ne pas avoir été déclenché plus tôt afin d’apporter une aide financière pour lutter contre la propagation du virus, la Banque Mondiale doit maintenant communiquer sur les bénéficiaires de cette couverture (pays et/ou ONG).

A noter, pour conclure sur les défis qui se présentent en lien avec le Covid-19, l’excellent article de Steve Evans sur le challenge que devront relever les assureurs Mortgage américains dont les émissions de solutions ILS s’avèrent avoir une place de plus en plus importante dans leur gestion du capital. Le coût de leur réassurance traditionnelle devrait en effet être impacté par le Coronavirus et par conséquent connaître une hausse lors des prochains renouvellements et ce alors que l’accès aux marchés financiers via les ILS risque d’être compliqué.

Innovations et développement de nouvelles places

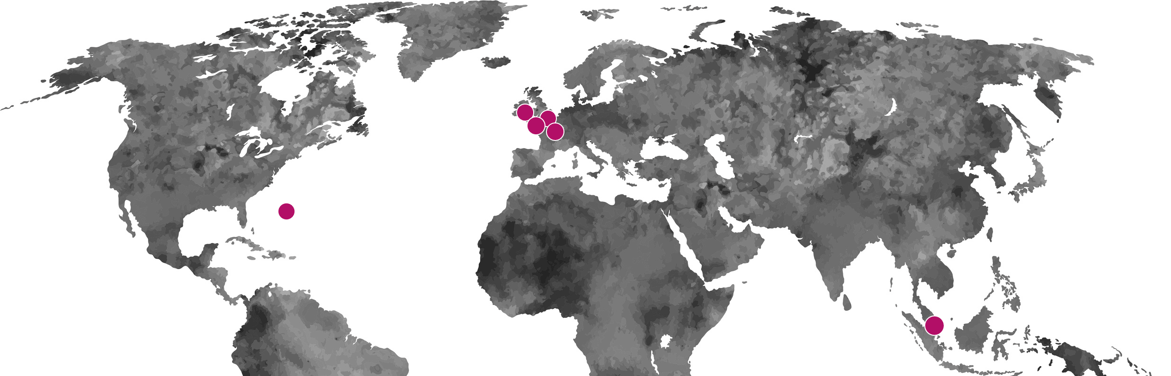

Par ailleurs, il est intéressant de noter que depuis ces deux ou trois dernières années le marché des ILS voit un certain nombre d’initiatives permettant l’émergence de nouvelles places comme Londres, Singapour ou bien encore Paris mais aussi la mise en œuvre d’innovations dans des juridictions particulièrement actives comme les Bermudes ou bien encore Guernesey.

Singapour, quant à elle, tente de se démarquer en proposant une aide du Monetary Authority of Singapore (MAS) afin de financer les frais afférents à l’émission d’une transaction et ce, à concurrence 2M$. Le régulateur singapourien, en effet, a bien compris que pour favoriser l’émergence d’un écosystème il faut aider au développement des différents fournisseurs de service présents dans la ville état et nécessaires à l’émission et au suivi des transactions ILS. Bien évidemment, Singapour ne fait pas reposer son attractivité que sur cet accompagnement financier et s’appuie, entre autres, sur un processus permettant d’obtenir l’approbation du régulateur dans un délai moyen de quatre semaines voir deux semaines via un processus « fast-track ».

La place de Paris

Il est donc intéressant de s’interroger sur la manière dont la Place de Paris peut réussir, dans un premier temps, à apparaître dans le paysage des domiciliations ILS et dans un second temps, s’y installer durablement. Elle ne peut pas prétendre à bousculer la hiérarchie mais peut vraisemblablement s’installer progressivement aux côtés des Bermudes, Dublin, Londres, Singapour et autres places en s’appuyant sur un régulateur reconnu pour son excellence et des émissions compatibles avec la réglementation Solvabilité 2. Elle peut, en outre, orienter son développement en favorisant l’aspect ESG compatible des émissions et ce thème est bien en accord total avec l’objectif sous-jacent de telles émissions.

Néanmoins, comme l’a bien compris Singapour, il est primordial de favoriser l’émergence d’un écosystème. Paris à la chance de compter sur sa Place des assureurs et réassureurs comme Scor, Axa XL, Covea, CCR Re et d’autres émetteurs potentiels. Elle peut également s’appuyer sur des investisseurs (Axa IM, Scor Investment…). Il existe également des cabinets d’avocats, des sociétés de gestion, des banques dépositaires ou bien encore des courtiers compétents sur ce domaine d’activité.

Dans ces conditions, il devient peut-être nécessaire de créer des outils incitatifs pour favoriser l’éclosion de cet écosystème dans l’intérêt de la Place de Paris.